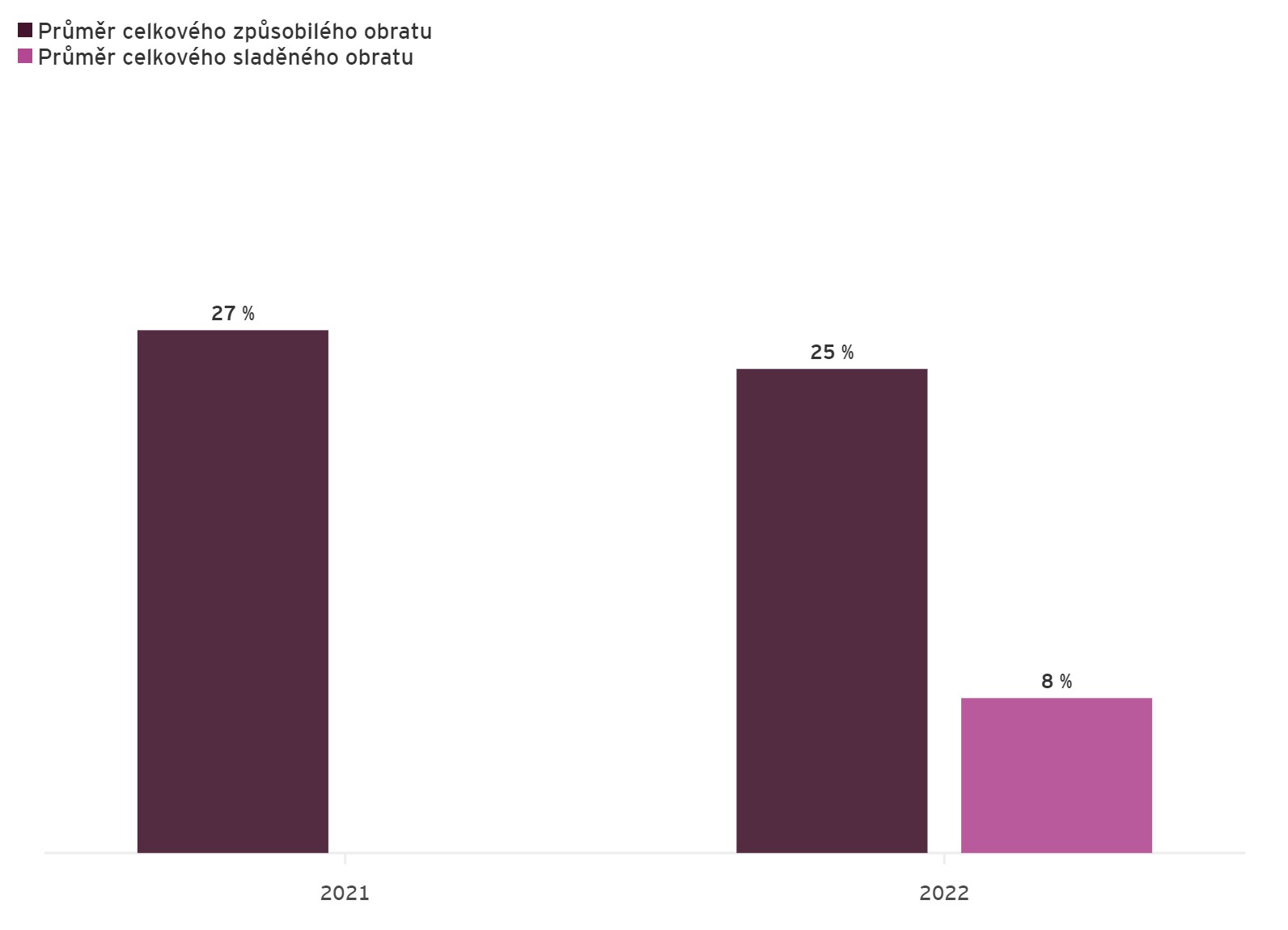

Z 277 analyzovaných nefinančních subjektů jich 265, tj. 96 %, zveřejnilo taxonomii v rámci své výroční zprávy nebo samostatné nefinanční zprávy. Z nich 89 % zveřejnilo alespoň jeden ze tří klíčových ukazatelů výkonnosti (obrat, investiční výdaje – CapEx a provozní výdaje – OpEx). Dále společnosti zahrnuté do studie zveřejnily průměrné podíly způsobilých CapEx, způsobilých OpEx a způsobilého obratu ve výši 36 %, 28 % a 25 %. Tyto údaje se přesně shodují se zveřejněnými údaji z předchozího roku. Celé znění zprávy EY je k dispozici zde: EU Taxonomy Barometer.

O tom, v jakých kategoriích budou firmy muset zveřejňovat informace, jsme psali například v článku Jak připravit firmu na nové povinnosti.

Více než třetina analyzovaných společností neuvedla žádný způsobilý obrat, což naznačuje, že značná část společností kótovaných na hlavních akciových trzích v Evropě vykonává činnosti, které nemají potenciál významně přispět k cílům zmírňování změny klimatu (CCM) nebo přizpůsobování se změně klimatu (CCA).

Kromě toho jsou procentní podíly pro přizpůsobení se výrazně nižší. Největší rozdíl mezi způsobilostí a sladěním vykazují CapEx, a to přibližně 21 %. Je to především proto, že nařízení o taxonomii umožňuje společnostem vykazovat jako způsobilé i ty CapEx, které jsou výstupem taxonomicky způsobilých a sladěných činností nebo jednotlivých opatření zaměřených na snížení emisí skleníkových plynů, což může u této kategorie způsobit značné problémy se sladěním. Mezitím se způsobilost a sladění liší u obratu o 17 procentních bodů a u OpEx o 16 procentních bodů.

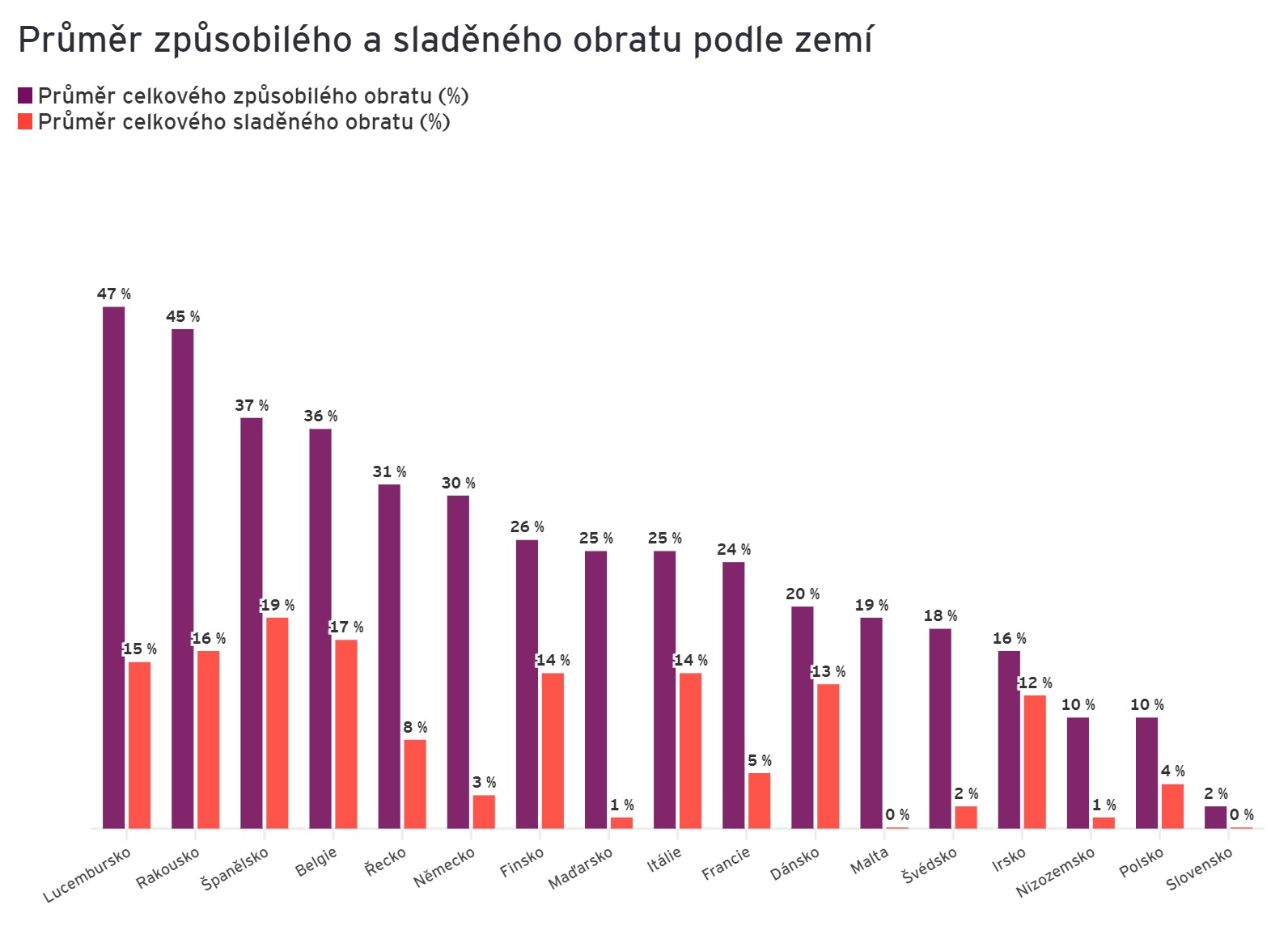

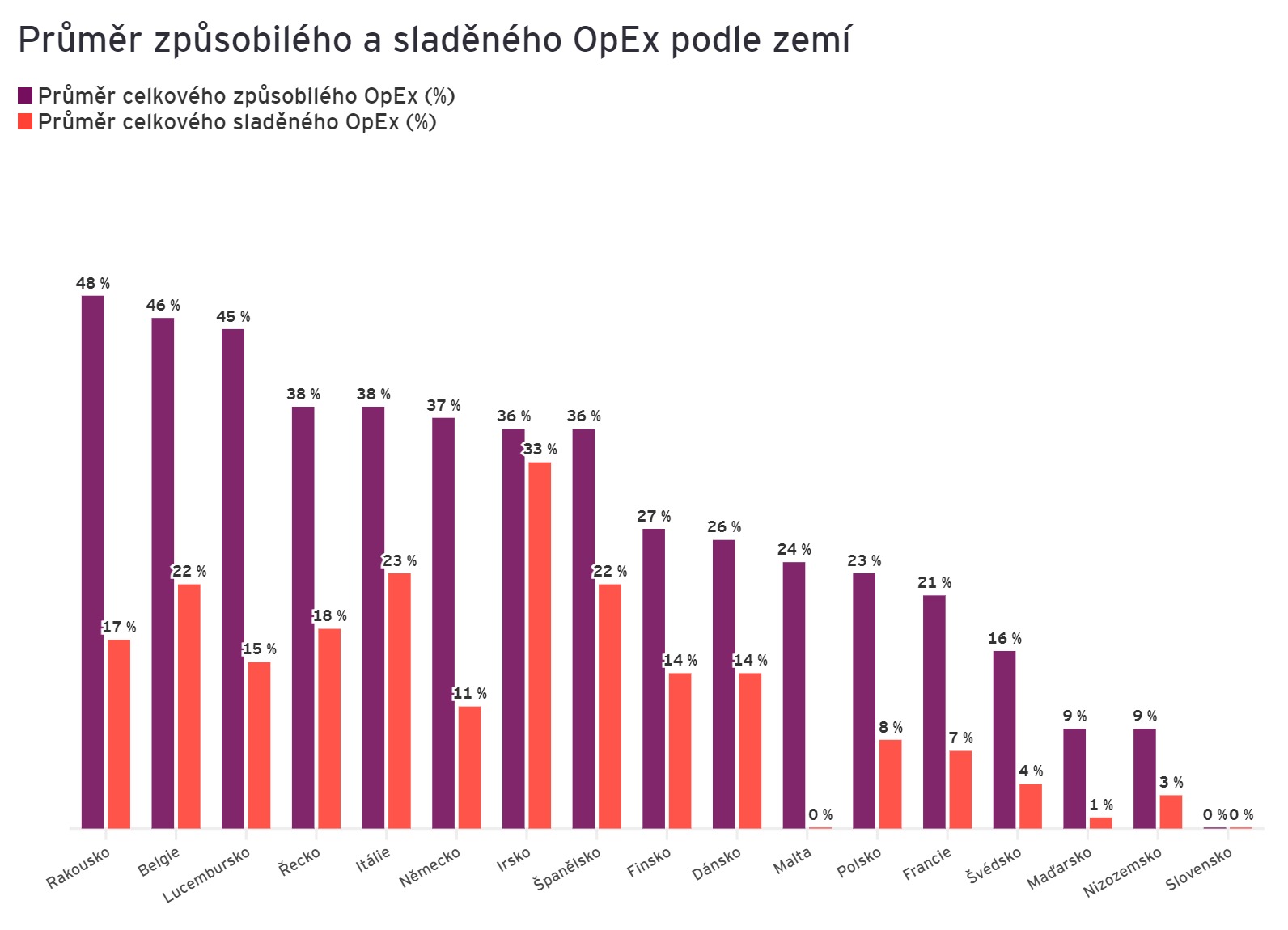

Průzkum poukázal na velké rozdíly v kritériích způsobilosti a sladění napříč státy i sektory

Průměrné podíly způsobilosti a sladění vykazují značné rozdíly mezi jednotlivými zeměmi a odvětvími.

Kromě Lucemburska (47 %), které má nejvyšší míru způsobilosti (ale zastupuje pouze čtyři společnosti), jsou země s podílem způsobilosti vyšším než 30 % následující: Rakousko (45 %, 16 společností), Španělsko (37 %, 30 společností), Belgie (36 %, 9 společností) a Řecko (31 %, 20 společností). Důvodem je silné zastoupení společností v těchto zemích, které působí v odvětví stavebnictví, infrastruktury a nemovitostí a v odvětví energetiky a veřejných služeb. V Rakousku a Španělsku závisí vysoký průměrný obrat především na společnostech působících v odvětví energetiky a veřejných služeb, stavebnictví, infrastruktury a nemovitostí a mobility.

Naopak země s nejnižším podílem způsobilého obratu jsou Slovensko (2 %, jedna společnost), Nizozemsko a Polsko (obě země 10 %, 31, resp. 26 společností). V Nizozemsku je nízká průměrná způsobilost způsobena především společnostmi v odvětvích spotřebních výrobků a zdravotnictví, biotechnologií a chemických látek, které patří mezi odvětví s nejnižší způsobilostí. V Polsku jsou to společnosti v odvětvích spotřebních výrobků a těžby a dobývání. Na Slovensku to představuje pouze jedna společnost v odvětví cestovního ruchu a pohostinství (ostatní odvětví), která má nízký obrat způsobilosti.

Nejvýraznější odchylku mezi průměrnou způsobilostí a sladěním vykazuje Lucembursko (32 %), následované Rakouskem (29 %) a Německem (27 %, 33 společností).

Z těchto údajů také vyplývá, že většina činností společností na hlavních evropských burzách je považována za nezpůsobilé, a to z důvodu omezeného potenciálu jednotlivých odvětví přispívat k cílům zmírňování změny klimatu nebo přizpůsobování se této změně.

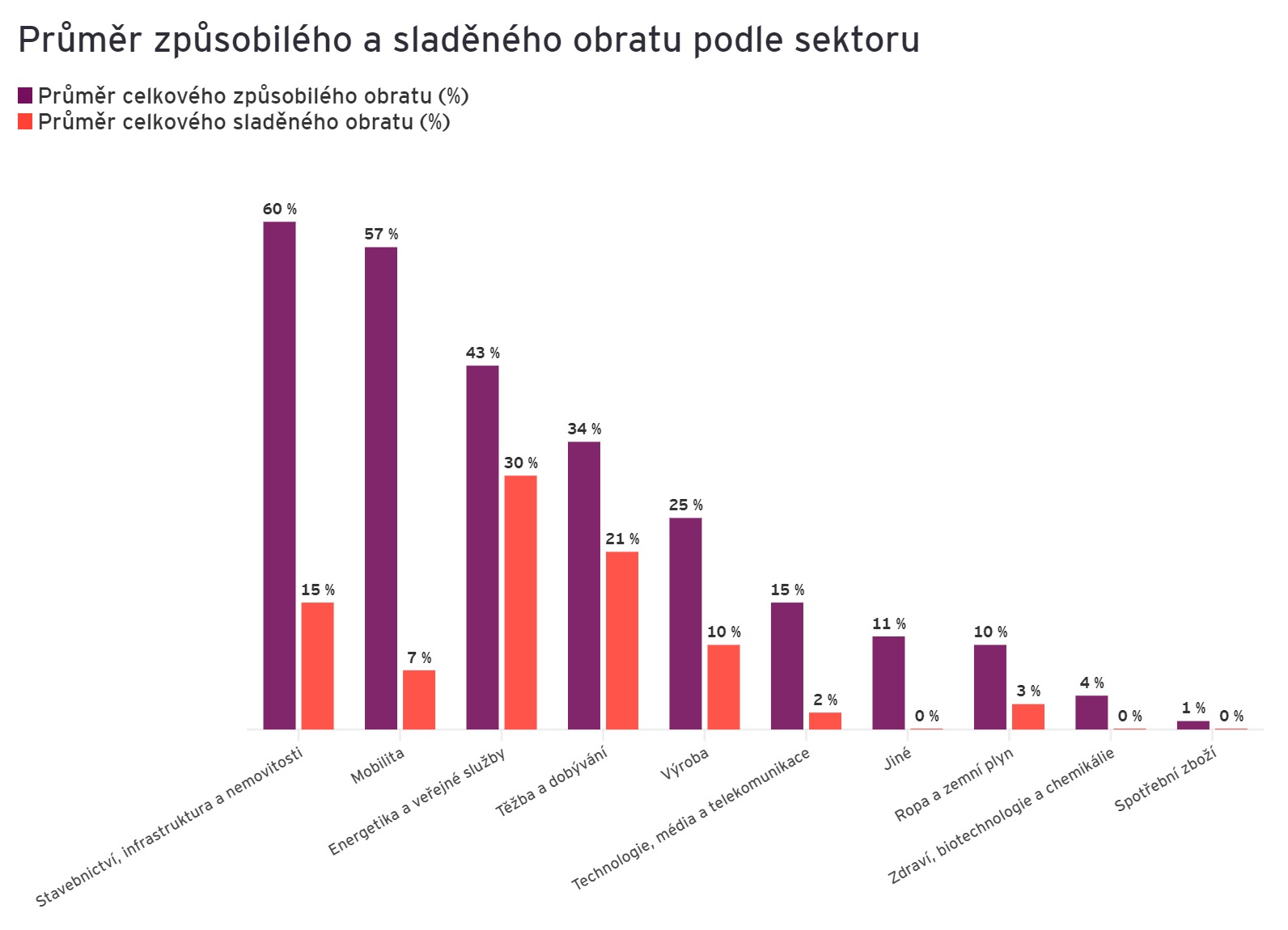

Pro vykazovací rok 2022 byly společnosti rovněž povinny zveřejnit informace pro přizpůsobení. Dvě odvětví, mobilita a stavebnictví, vykazovala značné rozdíly mezi způsobilostí a sladěním (mezi 45 a 50 %). Tyto rozdíly jsou do značné míry důsledkem různých typů společností v těchto sektorech, z nichž všechny musí splňovat stejná kritéria. Na druhé straně sektory jako zdravotnictví, biotechnologie a chemie a spotřební zboží vykázala 0 % průměrného obratu sladěného s taxonomií. Důvodem je především to, že na tato odvětví se akt v přenesené pravomoci v oblasti klimatu vztahuje pouze okrajově. V důsledku toho mohlo mnoho společností v těchto odvětvích vykázat pouze způsobilý obrat související s vedlejšími činnostmi, často bez dostatečných podkladů pro posouzení sladění.

Sektory s nejvyšším podílem obratu sladěného s taxonomií jsou energetika a veřejné služby (30 %) a těžba a dobývání (21 %).

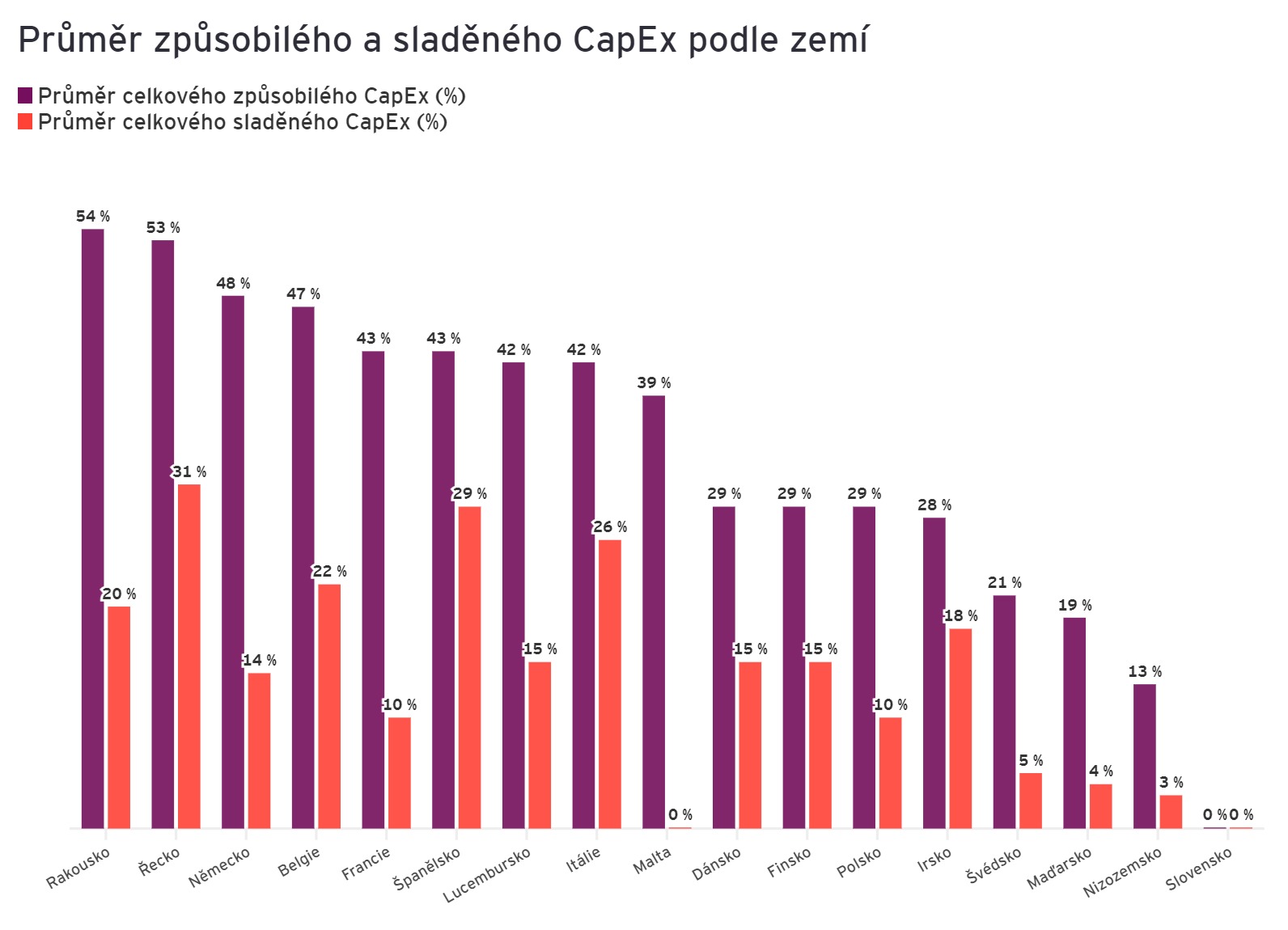

Investiční výdaje v rámci ukazatelů zatím vedou

Průměrná způsobilost CapEx je 36 %, což je nejvyšší hodnota ze všech tří klíčových ukazatelů výkonnosti. To je pravděpodobně způsobeno skutečností, že kromě CapEx spojených se způsobilým obratem mohou společnosti vykazovat také investice související s nákupem produkce z ekonomických činností způsobilých pro taxonomii a s ní sladěných, jakož i individuální opatření ke snížení emisí skleníkových plynů. Kromě toho 31 z 265 společností (12 %) vykázalo způsobilost ve výši 0 %. Podíl taxonomicky sladěných investičních výdajů klesá na 15 %, přičemž 111 z 265 společností vykázalo 0% sladění.

V různých zemích existují značné rozdíly v průměrné způsobilosti CapEx a přizpůsobení v závislosti na odvětvích, v nichž společnosti působí. Při analýze rozdílu mezi průměrnou způsobilostí a sladěním CapEx je zemí s největší odchylkou Malta (v souladu s analýzou provedenou na indexech), kde rozdíl mezi způsobilostí a sladěním mezi 10 společnostmi ve vzorku činí 39 %. Následují Německo a Rakousko s rozdílem 34 %.

Nejvyšší průměrnou způsobilost provozních výdajů mají rakouské firmy

Procenta způsobilosti a sladění OpEx jsou relativně podobná jako u obratu, s mírou způsobilosti 28 % a procentem sladění přibližně 12 %.

Průměrná způsobilost OpEx je nižší než způsobilost CapEx. To naznačuje, že v případě OpEx mají významnější dopad výdaje spojené se způsobilým obratem. Z 265 společností v rozsahu působnosti vykázalo 86 společností 0% podíl způsobilosti OpEx (32 %), což je téměř dvojnásobek oproti vydání z roku 2022 (18 %). Výsledek může záviset na rozšíření analyzovaného vzorku společností a na rozdílných nákupních postupech společností v průběhu let.

Údaje na úrovni zemí rovněž potvrzují, že klíčový ukazatel výkonnosti (KPI) OpEx vykazuje rozdíl mezi způsobilostí a sladěním podobně jako KPI obratu, což naznačuje, že OpEx je spojen především s činnostmi společností vytvářejícími příjmy.

Nejvyšší průměrná způsobilost je zaznamenána v Rakousku, které je také druhé z hlediska způsobilého obratu, přičemž hlavními odvětvími pro způsobilost jsou energetika a veřejné služby (97 %) a stavebnictví, infrastruktura a nemovitosti (73 %). Naopak země s nejnižším hodnocením z hlediska způsobilých OpEx jsou Maďarsko, Nizozemsko a Slovensko.

Článek vyšel na stránkách poradenské společnosti EY.