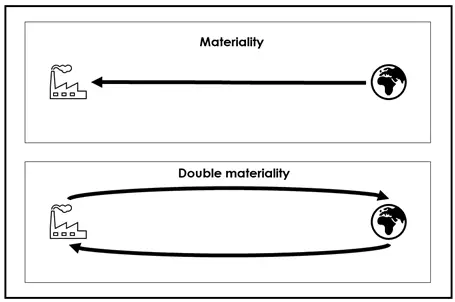

Zatímco koncept materiality shrnuje vliv okolí na firmu, koncept dvojí materiality (nebo také koncept dvojí významnosti) zohledňuje i vliv firmy na její okolí. Právě proto představuje jeden ze základních kamenů ESG reportování. Pokud by se nicméně reportující slepě drželi kolonek k vykázání, museli by reportovat své veškeré dopady, a to navzdory tomu, že mnohé lze považovat za marginální.

Prostřednictvím tzv. testu dvojí materiality si firma sama vyhodnotí, které indikátory nakonec bude sledovat. Díky tomu může z reportu vypustit své zanedbatelné dopady nebo ty, u nichž by sběr dat svou náročností výrazně převyšoval jejich relevantnost. „Benefitů dvojí materiality je ale daleko více. Kromě přispění k lepší komunikaci s tzv. stakeholdery, tedy zainteresovanými skupinami, pomáhá například lépe zacílit aktivity dané firmy a tím vede k efektivnějšímu využívání finančních i lidských zdrojů. Pomáhá také identifikovat nová rizika, ale i příležitosti a inovace,“ upozorňuje Marie Zemanová, místopředsedkyně Asociace udržitelného podnikání.

Jednoduše řečeno, test dvojí materiality představuje efektivní nástroj, jak udržet rozsah nefinančního reportu v únosné míře. Každopádně veškeré zahrnutí i vypuštění indikátorů musí být opodstatněné a dobře vyargumentované, jinak by report posléze nemusel projít auditem či mohl být napadnutelný.

Zdroj: www.lse.ac.uk

Dvojí materialita vychází z evropské směrnice NFRD

Dvojí materialita byla poprvé definována Evropskou komisí a přijata jako součást směrnice o nefinančním výkaznictví (Non-financial Reporting Directive, NFRD) v roce 2019. Od roku 2022 je součástí směrnice o podávání reportů udržitelnosti podniků (Corporate Sustainability Reporting Directive, CSRD), která vyžaduje, aby při reportování ESG podniky podávaly zprávy nejen o dopadech svých činností na společnost a životní prostředí, ale i vliv okolí na ně samotné. „Proto aby se firmy ve svých aktivitách zaměřovaly na ty oblasti a činnosti, kde to může mít největší efekt, se již dříve používaly různé prioritizační matice. CSRD teď se svým konceptem dvojí materiality přináší větší jednotnost a tím i lepší srovnatelnost zpráv o udržitelnosti,“ vysvětluje Marie Zemanová.

Díky posouzení dvojí materiality organizace jednoznačně určí, o kterých tématech by měla podávat zprávy, a zároveň dostane informace pro utváření své obchodní strategie a strategie udržitelnosti. Analýza dvojí materiality je také nutným vstupem pro navazující analýzu dopadů, rizik a příležitostí, která představuje risk management rámec ESG reportingu podle CSRD.

Posouzení významnosti může trvat měsíce

Posouzení dvojí materiality může trvat od několika týdnů až po několik měsíců v závislosti na velikosti a rozsahu organizace. Vyžaduje především podrobnou analýzu dopadů firemních aktivit na lidi a životní prostředí a zároveň posuzování finančních rizik a příležitostí spojených s udržitelností. To se neobejde bez komplexního zapojení zainteresovaných stran, expertů a konzultantů.

Zainteresovanými stranami mohou být jednotlivci nebo skupiny, jejichž zájmy jsou nebo by mohly být ovlivněny, a také uživatelé reportu, jako jsou potenciální investoři, věřitelé, pojišťovny, nevládní organizace či instituce. „Při práci na stanovení dvojí materiality nejčastěji narážíme na problém se vstupními informacemi a daty. Firmy mají obvykle dost informací od některých skupin stakeholderů, nejčastěji od zaměstnanců a klientů, ale u jiných skupin jsou informace spíše dílčí. V takovém případě je třeba nastavit proces a začít urychleně s jejich sběrem. To se nestane ze dne na den, mezitím lze ale pracovat s kvalifikovaným odhadem,“ popisuje Marie Zemanová.

Hodnocení dvojí materiality se posuzuje ze dvou vzájemně propojených a závislých hledisek, a to:

- z hlediska významnosti dopadu („inside-out“),

- z finančního hlediska neboli finanční významnosti („outside-in“).

V rámci materiality posuzujeme finanční a dopadovou významnost

Dopadová významnost zahrnuje zásadní dopady, které organizace způsobila, k nimž přispěla nebo které přímo souvisí s její činností, jejími produkty a službami v rámci celého hodnotového řetězce. Dopady (pozitivní či negativní) se týkají životního prostředí (E v rámci ESG), zaměstnanců nebo obecně společnosti (S a G). Sledovanými parametry pak jsou například emise skleníkových plynů, spotřeba vody, znečištění ovzduší, pracovní podmínky, bezpečnost práce či případy korupce.

Otázka udržitelnosti je z finančního hlediska významná, pokud způsobuje nebo má potenciál způsobit zásadní finanční dopady na rozvoj organizace, včetně peněžních toků, finanční výkonnosti, přístupu ke kapitálu a jeho cenu, firemní strategie a podobně. Dopady rozlišujeme na krátkodobé, střednědobé a dlouhodobé. Finanční materialita se týká obecně nákladů na výrobní vstupy, energie a pojistné, populační a demografické změny nebo například právní regulaci.

Překážky při implementaci dvojí materiality mohou zahrnovat nedostatek dostupných dat pro analýzu, nejednotnost ve standardizaci či vyšší nároky na zpracování informací. Náklady spojené s touto implementací však mohou být vyváženy výhodami v podobě lepšího porozumění dopadům firemních aktivit na okolí a identifikací nových příležitostí pro podnikání.

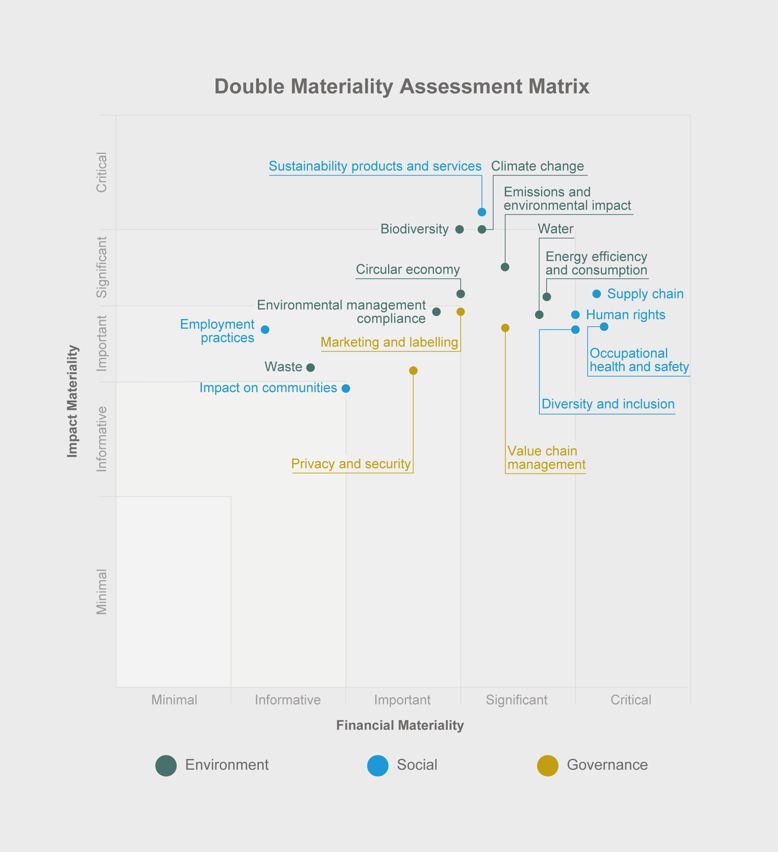

Příklad matice dvojí významnosti: Osa x ukazuje významnost dopadu, osa y finanční významnost.

Zdroj: www.ricardo.com

První firmy budou podle CSRD reportovat už za rok 2024

Pokud vaše firma spadá pod stávající NFRD, budete muset podávat zprávy podle CSRD již v roce 2025 (na základě fiskálního roku 2024). Včasné zahájení procesu posuzování dvojí materiality jako podkladu pro reportování ESG vám dá konkurenční výhodu v pochopení postavení vaší firmy na trhu, zapracovat výsledky do strategických plánů a ukážete zúčastněným stranám, že vaše organizace to s problematikou udržitelného podnikání a transparentností myslí vážně.

Příklady uplatnění konceptu dvojí materiality v praxi:

-

Automobilový průmysl: Automobilové společnosti nejen snižují emise svých vozidel, ale také přizpůsobují své výrobní procesy k udržitelnějším metodám, jako je recyklace materiálů a snižování odpadu. Zároveň se musí přizpůsobovat změnám v regulacích ohledně emisí a paliv, což ovlivňuje jejich strategie a vývoj nových produktů.

-

Bankovní sektor: Banky a finanční instituce zkoumají nejen svůj vlastní dopad na životní prostředí (například využívání energie ve svých budovách), ale také analyzují rizika spojená s investicemi do projektů nebo firem ohledně jejich ESG praktik a dopadu na životní prostředí a společnost.

-

Potravinářský průmysl: Potravinářské společnosti nejen upravují své výrobní procesy k minimalizaci znečištění, ale také se zaměřují na zajištění udržitelnosti zdrojů, jako je udržitelné zemědělství a správa vody, aby zajistily dlouhodobou dostupnost surovin pro potraviny.