Nařízení o EU Taxonomii („EU Taxonomie“) si lze v jednoduchosti představit jako klasifikační systém definující, jaké ekonomické aktivity lze považovat za environmentálně udržitelné. Vedle toho taxonomie pak specifikuje reportovací povinnosti, resp. zveřejnění obratu, kapitálových a operativních nákladů (CapEx, OpEx) spojených s udržitelnými aktivitami. Více jsme o taxonomii psali například zde.

Tip 1: EU Taxonomie aktuálně obsahuje (k září 2023) přes 183 udržitelných ekonomických aktivit. Je přesto možné, že společnost svou ekonomickou aktivitu mezi nimi nenajde. Taxonomický seznam není doposud konečný a bude se průběžně doplňovat. Poslední významné rozšíření bylo schváleno v červnu 2023 s očekávanou účinnosti od roku 2024.

Jaký má EU Taxonomie účel?

Taxonomie přináší vědecký jazyk a technická kritéria udržitelnosti a pomáhá tak zamezit „greenwashingu“. Zároveň odstraňuje překážky evropského vnitřního trhu týkající se náležité péče o investice a získávání finančních prostředků pro udržitelné projekty. Slouží také jako podklad pro další právní akty: například Standard pro zelené dluhopisy, značení pro „zelené“ finanční produkty a nefinanční reportovací povinnosti (směrnice NFRD, CSRD).

Koho se týká?

V současnosti mají povinnosti rozsah svých udržitelných aktivit odreportovat velké listované společnosti s více než 500 zaměstnanci. Reportovací povinnost od roku 2026 za rok 2025 rozšíří na společnosti, které plní alespoň dvě z následujících podmínek:

- 250 zaměstnanců

- 20 miliónů eur v aktivech (cca 500 mil. Kč)

- 40 miliónů eur obratu (cca 1 mld. Kč)

Podmínky velikosti firmy pro povinné reportovací subjekty se uplatňují také pro účely nefinančního reportingu, resp. aktuálně dle Směrnice o nefinančním výkaznictví (NFRD, Non-financial reporting directive) a od následujícího roku její novelizace – Směrnice o podávání zpráv o udržitelnosti podniků (CSRD, Corporate Sustainability Reporting Directive). Reportování podle EU Taxonomie i nefinanční výkaznictví založené na požadavcích unijního standardu ESRS (European Sustainability Reporting Standard) bude součástí jednotné Zprávy o udržitelnosti podniků.

Očekává se, že okruh povinného reportování se bude i nadále rozšiřovat společně s nefinančním reportováním. V následujících letech tak budou zahrnuté například listované malé a střední podniky (SMEs).

Tip 2: V případě, že se vaší firmy v následujících letech začne reportovací povinnost podle Nařízení o EU Taxonomii týkat, je vhodné začít s přípravou s dostatečným předstihem. Screening i následné nastavení procesů může s ohledem na velikost společnosti trvat v řádu měsíců až jednotek let.

Udržitelnost podle EU Taxonomie

EU Taxonomie definuje udržitelnost na úrovni jednotlivých ekonomických aktivit (například výroba solárních panelů nebo výstavba nových budov), nikoli na úrovni společnosti/firmy. To znamená, že samotné společnosti nelze považovat za způsobilé dle EU Taxonomie, ale některé nebo všechny jejich ekonomické aktivity ano.

Pro společnosti je proto pochopení toho, které činnosti jsou podle taxonomie způsobilé, prvním krokem k posouzení podílu činností odpovídajících taxonomii na úrovni subjektu nebo produktu, což jim následně umožňuje zveřejňovat informace podle platných právních předpisů.

Udržitelné aktivity napříč sektory

Způsobilost (eligibility) a jeho mapování

Aby byla ekonomická činnost společnosti způsobilá, je zapotřebí ji nalézt v alespoň jednom ze šesti environmentálních cílů taxonomie, tedy daných „seznamů“ ekonomických aktivit.

Environmentální cíle (seznamy) EU Taxonomie:

- zmírňování změny klimatu,

- přizpůsobování se změně klimatu,

- využívání a ochrana vodních a mořských zdrojů,

- přechod na oběhové hospodářství,

- prevence a omezování znečištění,

- ochrana a obnova biologické rozmanitosti.

Doposud však jsou v platnosti pouze ekonomické činnosti, které přispívají ke dvěma environmentálním cílům (dva seznamy aktivit) – jmenovitě zmírnění změny klimatu a přizpůsobení se této změně. V červnu 2023 pak Evropská unie schválila zbývající 4 seznamy aktivit s předpokládanou účinností od roku 2024.

Tip 4: Samotná identifikace ekonomické aktivity v „seznamech“ EU Taxonomie ji ještě nekvalifikuje jako udržitelnou, resp. v souladu s Nařízením o taxonomii EU. Ekonomická aktivita může mít vlastnosti, které její pozitivní, udržitelný přínos ruší. Aby bylo možné zjistit, zda jsou tyto identifikované aktivity v plném souladu s taxonomií, musí činnost splňovat další podmínky (o nich dále).

Mapování způsobilosti

Ještě předtím, než se ponoříte do svých finančních údajů, je nezbytné dobře znát svůj potenciál způsobilosti. To zahrnuje zmapování všech vašich ekonomických aktivit a jejich porovnání s těmi uvedenými v EU Taxonomii.

Tip 5: Osvědčeným postupem podle EY je začít s mapováním činností společnosti pomocí kódů NACE, což jsou číselné značky pro obchodní činnosti v EU. Aby však byly činnosti považovány za způsobilé, musí také odpovídat popisům uvedeným v taxonomii. Tyto popisy ne vždy přesně odpovídají rozsahu jednotlivých kódů NACE. Pro snadnější mapování využijte Taxonomy Compass.

Mapování způsobilosti může být obzvláště zatěžující pro společnosti s mnoha různorodými činnostmi. Příkladem mohou být velké společnosti s širokou škálou dodavatelů a zákazníků, stejně jako skupiny, které podávají zprávy na konsolidované úrovni.

Tip 6: Způsobilé činnosti lze nalézt i mimo hlavní oblasti podnikání společnosti. Nezapomeňte prověřit nejen hlavní oblast podnikání, ale také kapitálové a provozní výdaje. Ty mohou rovněž výrazně zvýšit vaše konečné skóre způsobilosti.

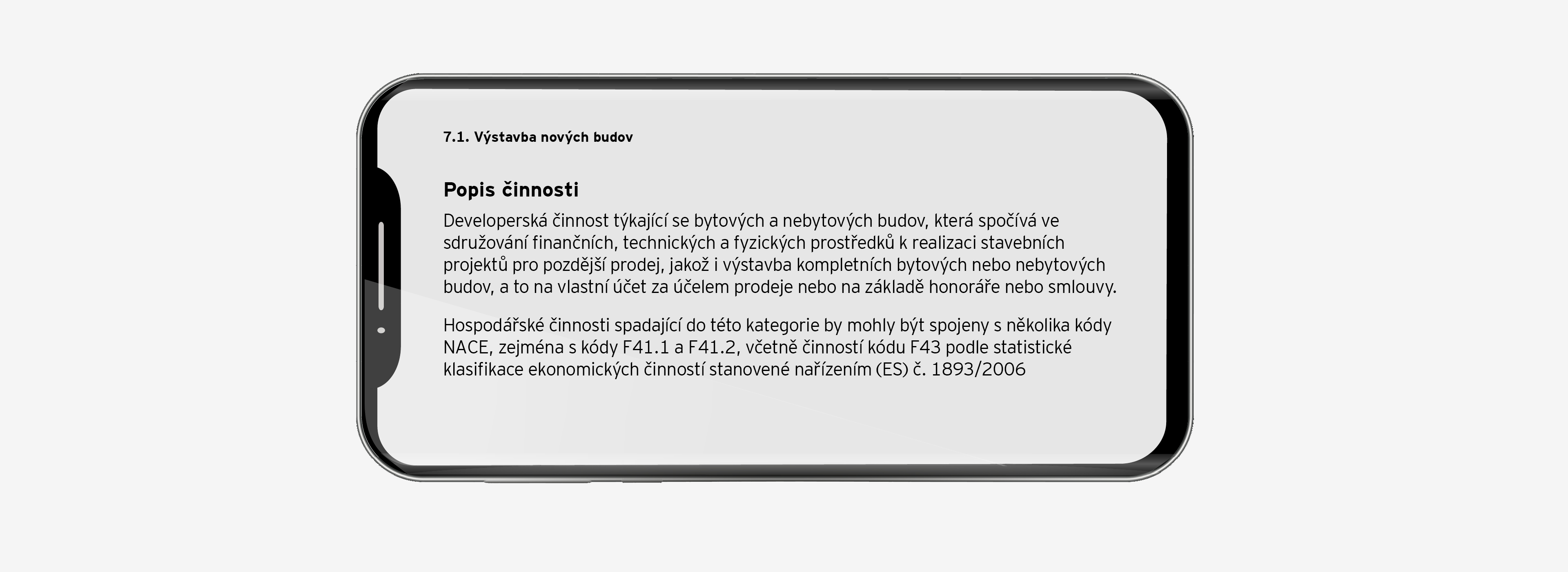

Ukázka 2: Mapování způsobilosti pro firmu z real estate

- Společnost Zelené stavby s.r.o. se věnuje výstavbě nových budov napříč Českou republikou. Má v rámci své ekonomické činnosti přidělen NACE kód F41.1.

- Na základě screeningu jednoho z cílů, přesněji Zmírňování změny klimatu, společnost nalezla následující ekonomickou aktivitu: Výstavba nových budov.

Zdroj: EUR-Lex

3. Na základě seznámení se s popisem činnosti bylo společností Zelené stavby s.r.o. shledáno, že je její činnost způsobilá. Pro zhodnocení způsobilosti není zapotřebí provádět testování technických kritérií.

Soulad (alignment)

Způsobilá činnost je v (plném) souladu s EU Taxonomií až tehdy, pokud splňuje všechna tři následující kritéria uvedená pro každou obsaženou ekonomickou aktivitu:

- Podstatně přispívá k jednomu ze šesti klimatických cílů taxonomie, resp. naplňuje stanovená technická kritéria (Technical screening criteria, TSC).

- Nepůsobí významnou škodu (Do no significant harm, DNSH) ve vztahu k ostatním environmentálním cílům, resp. se jedná o další sadu technických kritérií nebo požadavků na provedení specifických analýz.

- Splňuje minimální ochranná sociální opatření (Minimum social safeguards, MSS), jak je popsáno v Nařízení o taxonomii (např. nedochází při výkonu ekonomické činnosti k porušování lidských práv).

Ukázka 3: Proces zjišťování souladu s EU Taxonomií

Upozornění: Nesplnění kterékoliv podmínky ekonomické činnosti pro dosažení souladu je chápáno jako nesplnění všech podmínek.

Tip 7: Dle aktuální tržní praxe bývá největší výzvou práce s odkazy na specifickou legislativu. Zvláště u nadnárodních společností tak mohou technická kritéria posuzovat proti vícerým národním úpravám, a tedy různě přísné podmínky. Podobně může být složité získávat v rámci prověřování minimálních sociálních opatření informace ze svých dodavatelských řetězců. V obou případech je doporučeno zvážit dostupná automatizovaná řešení a přípravu detailu sběru dat „na míru“, aby se dala opakovat pouze s nezbytnými aktualizacemi pro každé reportovací období.

Reporting

Aby společnosti mohly úspěšně splnit svou reportovací povinnost, je nezbytné dodržovat stanovená pravidla a postupy stanovené Nařízením o EU Taxonomii.

Klíčové požadavky reportingu:

- Výpočet a zveřejnění klíčových indikátorů: obratu, kapitálových (CapEx) a operativních (OpEx) nákladů souvisejících s identifikovanými udržitelnými aktivitami společnosti pomocí doporučené tabulky. Zvlášť se uveřejňují způsobilé aktivity (eligibility) a aktivity, u kterých byl prokázán soulad (alignment).

- Zveřejnění popisu použitých účetních postupů.

- Deklarace a postupy zamezení dvojího započítávání.

- Významné doplňující kontextové informace zjednodušující čtenářům (např. investorům) pochopení.

Výzvám reportování se bude blíže věnovat nadcházející článek.

Auditovací povinnost

EU Taxonomie v České republice aktuálně nepodléhá povinné auditovací povinnosti. V některých unijních zemích, například ve Španělsku, je však již dnes vyžadována na úrovni tzv. omezené jistoty (limited Assurance).

V České republice lze stejnou auditovací povinnost očekávat v návaznosti na povinnosti vyplývající ze Směrnice o podávání zpráv o udržitelnosti podniků (Corporate Sustainability Reporting Directive, CSRD). Aktuálně reportujících subjektů (listovaných společností nad 500 zaměstnanců) se povinnost bude týkat od roku 2025 za finanční rok 2024. V další fázi od roku 2026 za finanční rok 2025 přibudou také společnosti, které plní alespoň dvě z následujících podmínek:

- 250 zaměstnanců

- 20 miliónů eur v aktivech (cca 500 mil. Kč)

- 40 miliónů eur obratu. (cca 1 mld. Kč)

Přesné povinnosti určit transpozice CSRD směrnice do českého právního řádu. Auditní postupy pak upřesní připravovaný standard ISSA 5000 (International Standard on Sustainability Assurance), který aktuálně připravuje Rada pro mezinárodní auditorské a ověřovací standardy (International auditing and assurance standards board, IAASB).

Další tipy

Tip 8: Na základě zjištění EY společnosti neprovádějí detailní průzkum seznamů taxonomických aktivit. Nejčastěji hodnotí pouze (mnohdy zavádějící) názvy. Některé činnosti definované v taxonomii mají široké názvy, například „Výroba dalších nízkouhlíkových technologií“. Společnosti mohou zbytečně snižovat svůj potenciál způsobilosti, protože je zmátly nejednoznačné názvy činností. Nezůstávejte proto jen u názvu: kontrolujte důkladně také popisy a dostupný oficiální výklad.

Tip 9: Společnosti často podhodnocují potřebné firemní kapacity nutné pro prověření plnění technických a dalších taxonomických kritérií. Zajistěte proto potřebné lidské zdroje a rozpočtu na sběr a analýzu dat v rané fázi. Slaďte také posuzování taxonomie ve všech obchodních jednotkách.

Tip 10: Vytvořte specializovaný tým a jmenujte odpovědného koordinátora taxonomie. Ten bude mít na starosti shromažďování vstupních informací z různých oddělení (například finance/účetnictví, ESG, provoz).

Článek vyšel na webových stránkách poradenské společnosti EY.