V březnu 2018 navrhla Evropská komise „Akční plán pro udržitelné financování“, strategickou iniciativu zaměřenou na směřování investic do udržitelných projektů a činností, jejímž konečným cílem je učinit z Evropy první klimaticky neutrální kontinent na světě.

Základním kamenem tohoto plánu bylo vytvoření klasifikačního systému, který by poskytl společný jazyk a jasnou definici toho, co je udržitelná hospodářská činnost. Nařízení EU 2020/852, známé jako „nařízení o taxonomii“ nebo „taxonomie EU“, bylo zveřejněno v Úředním věstníku Evropské unie dne 22. června 2020 a vstoupilo v platnost dne 12. července 2020. Toto nařízení stanoví kritéria, podle nichž lze hospodářskou činnost považovat za environmentálně udržitelnou, a poskytuje společnostem, investorům a tvůrcům politik přesné definice, na jejichž základě lze určit, zda je možné danou činnost považovat za environmentálně udržitelnou.

Nařízení o taxonomii se vztahuje na podniky s povinností zveřejňovat nefinanční výkazy nebo konsolidované nefinanční výkazy. Patří sem subjekty veřejného zájmu (SVZ) s více než 500 zaměstnanci a s příjmy přesahujícími 40 milionů eur nebo s rozvahou 20 milionů eur. Nařízení se vztahuje také na účastníky finančního trhu, kteří nabízejí finanční produkty.

Nefinanční podniky jsou povinny zveřejnit podíl svých činností, které jsou způsobilé pro taxonomii a které jsou s taxonomií sladěny. Toto zveřejnění musí být provedeno z hlediska tří klíčových ukazatelů výkonnosti:

- Obrat

- Kapitálové výdaje (CapEx)

- Provozní výdaje (OpEx)

Finančním podnikům nařízení ukládá zveřejňovat informace o tom, jak a do jaké míry jsou činnosti podniku spojeny s hospodářskými činnostmi, jež lze považovat za environmentálně udržitelné (sladěné činnosti). Klíčové ukazatele výkonnosti pro tyto finanční instituce jsou přizpůsobeny tak, aby zachytily podíl investic nebo pojistného směřujícího do ekologicky udržitelných hospodářských činností, a liší se od klíčových ukazatelů výkonnosti požadovaných pro nefinanční podniky.

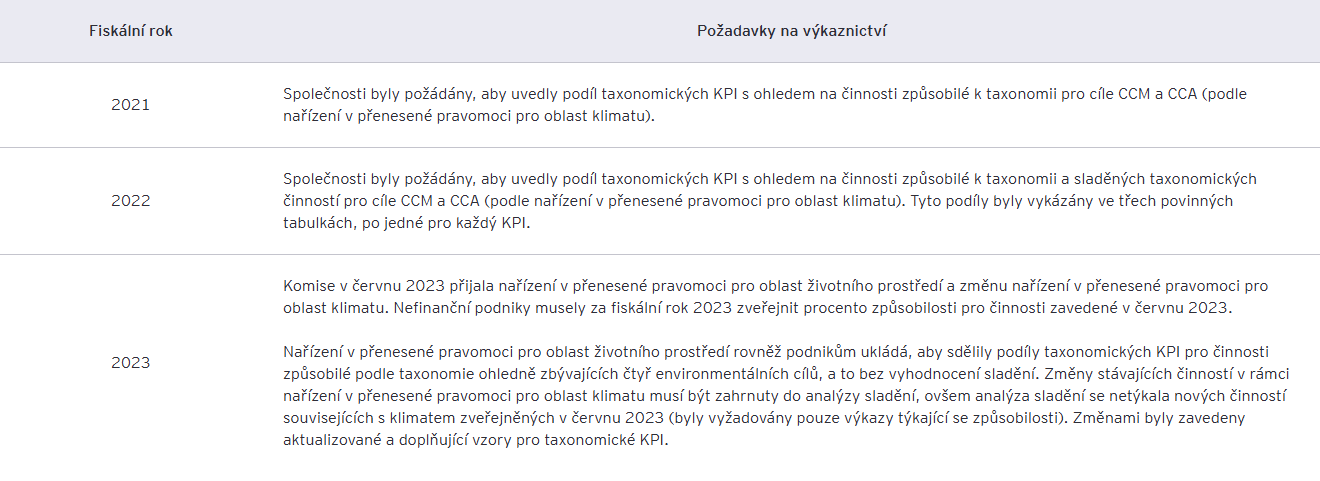

Evropská komise přijala postupný přístup k zavádění taxonomických informací do výkaznictví nefinančních podniků:

Nařízení v přenesené pravomoci o zveřejňování informací vyžaduje, aby finanční společnosti zahrnovaly klíčové ukazatele výkonnosti vykazované jejich protistranami do svých vlastních výpočtů klíčových ukazatelů výkonnosti, jako je například ukazatel aktiv sladěných s taxonomií (GAR). Proto měly finanční společnosti dvouleté přechodné období na přípravu. Počínaje fiskálním rokem 2023 začaly vykazovat základní klíčové ukazatele výkonnosti, které uvádí, jak dobře plní cíle v oblasti klimatu, jako je snižování změny klimatu a přizpůsobování se této změně. Předtím finanční společnosti pouze uváděly, jaká část jejich obchodů je či není způsobilá podle pravidel taxonomie.

Hlavní zjištění: nefinanční podniky

Analýza uvedená v této zprávě nabízí významný pohled na postupy výkaznictví podle taxonomie v Evropě:

- Nařízení o taxonomii ukládá společnostem, aby poskytovaly kvalitativní popis svých postupů stanovení a přiřazení klíčových ukazatelů výkonnosti podle taxonomie, označovaných jako „účetní zásady“. Letošní vydání EY EU Taxonomy Barometer ukazuje, že 88 % nefinančních podniků v rozsahu působnosti (271 z 307) splnilo tento požadavek na kvalitativní zveřejňování, což představuje 9% nárůst oproti fiskálnímu roku 2022.

- Přibližně každý desátý nefinanční podnik – 31 z 307 – přepracoval způsobilost nebo sladění některých údajů zveřejněných v předchozím vykazovaném roce.

- Téměř 35 % nefinančních podniků v oblasti působnosti (107 z 307) začlenilo do svých zveřejňovaných informací podle taxonomie další tabulky týkající se činností, které jsou způsobilé pro taxonomii a které jsou s ní sladěny, v souvislosti s energií ze zemního plynu a jádra.

- Novou doplňkovou tabulku, která vyžaduje, aby nefinanční podniky zveřejňovaly procento způsobilosti a sladění pro každý environmentální cíl činností taxonomie, zahrnulo do zveřejňovaných informací 47 % podniků spadajících do oblasti působnosti – 145 z 307.

- Přibližně 27 % zveřejněných informací podle taxonomie (83 z 307 nefinančních podniků) bylo ověřeno nezávislým auditorem. Více než 60 % z nich (52 z 83) pocházelo ze Španělska, kde je toto ověření povinné, a z Německa, kde je ověření běžnou praxí pro většinu podniků (93,5 %), i když není vyžadováno zákonem. Ze sedmi společností, které obdržely přiměřené ověření, jich šest bylo ohledně výkaznictví podle taxonomie registrováno v Německu a jedna ve Španělsku.

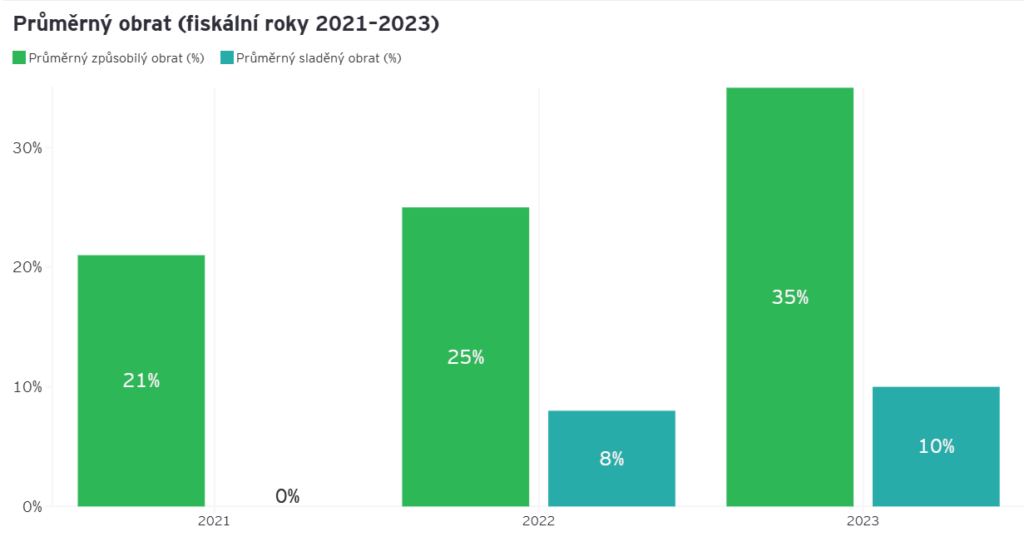

Průměrný podíl způsobilosti a sladění se může v jednotlivých zemích a odvětvích lišit. Podle EU Taxonomy Barometer 2024 společnosti zveřejnily průměrný podíl způsobilého obratu a provozních výdajů ve výši 35 %, zatímco kapitálové výdaje byly vyšší a činily 43 %. Mezi hlavní zjištění patří:

- V souladu s loňskými výsledky si kapitálové výdaje udržují nejvyšší procento způsobilosti ze tří taxonomických klíčových ukazatelů výkonnosti a ve srovnání s předchozím rokem vykazují pozoruhodný 7% nárůst. To lze přičíst skutečnosti, že kapitálové výdaje zahrnují také nákup produkce z ekonomických činností, které jsou zařazeny do taxonomie.

- V souladu s předchozími roky vykazují obrat a provozní výdaje podobné vzorce způsobilosti, které se většinou vztahují k hlavním obchodním činnostem podniků.

- CCM nadále dominuje v podílu způsobilosti mezi šesti cíli taxonomie EU a přispívá k 25 % z 35 % celkového výsledku pro KPI Obratu, 38 % z 43 % celkového výsledku pro KPI Kapitálové výdaje a 30 % z 35 % celkového výsledku pro KPI Provozní výdaje.

- Pro fiskální rok 2023 byly podíly způsobilosti pro čtyři environmentální cíle zahrnuté do nařízení v přenesené působnosti pro oblast životního prostředí mírné a dosahovaly 3 % pro každý klíčový ukazatel výkonnosti. Je důležité zdůraznit, že nově přidané cíle zahrnují méně než 40 činností, na rozdíl od prvních dvou cílů, jež zahrnují více než 100 činností.

Co se týče sladění, společnosti uvedly průměrný obrat 10 %, 16 % kapitálových výdajů a 12 % provozních výdajů. V souladu s fiskálním rokem 2022 vykazovaly kapitálové výdaje i nadále největší rozdíl mezi způsobilostí a sladěním (27 procentních bodů), zatímco u obratu a provozních výdajů byly rozdíly menší (25, resp. 23 procentních bodů). Významný rozdíl mezi způsobilostí a sladěním kvantifikuje schopnost společnosti provádět činnosti udržitelně (sladění) oproti jejímu potenciálu tak činit (způsobilost). Takový rozdíl může navíc negativně ovlivnit schopnost společnosti přilákat investice od externích subjektů. Výrazný rozdíl mezi způsobilostí a sladěním by měl vést investiční strategii společnosti směrem k udržitelnosti s cílem zvýšení procenta klíčových ukazatelů výkonnosti, které mohou přispět k jednomu ze šesti environmentálních cílů.

V porovnání s předchozím vydáním EY Taxonomy Barometer došlo k celkovému nárůstu procenta způsobilosti a sladění u všech tří klíčových ukazatelů výkonnosti. Zvýšení způsobilosti u jednotlivých klíčových ukazatelů výkonnosti lze částečně přičíst zavedení čtyř nových environmentálních cílů. Mezitím může být mírné zvýšení sladění způsobeno faktory, jako jsou vnitřní zkušenosti získané v předchozím roce a zavedení výkonnější infrastruktury pro výkaznictví.

Obrat

Taxonomický barometr EU 2024 vykazuje pozoruhodný nárůst procentních podílů způsobilosti pro obrat, který se zvýšil z 25 % ve sledovaném roce 2022 na 35 %, což představuje nejvýraznější nárůst ze všech tří klíčových ukazatelů výkonnosti. Podíl sladění u klíčového ukazatele výkonnosti Kapitálové výdaje se zvýšil z 15 % na 16 %, stejně jako podíl klíčového ukazatele výkonnosti Obrat z 8 % na 10 %. Je důležité zdůraznit, že téměř jedna pětina společností v oblasti působnosti – 56 z 307 (18 %) – vykázala 0 % způsobilého obratu, což je výrazný pokles oproti 34 % ve fiskálním roce 2022. Polovina společností – 155 (50 %) – vykázala 0 % sladěného obratu, což je mírný pokles oproti 54 % ve fiskálním roce 2022.

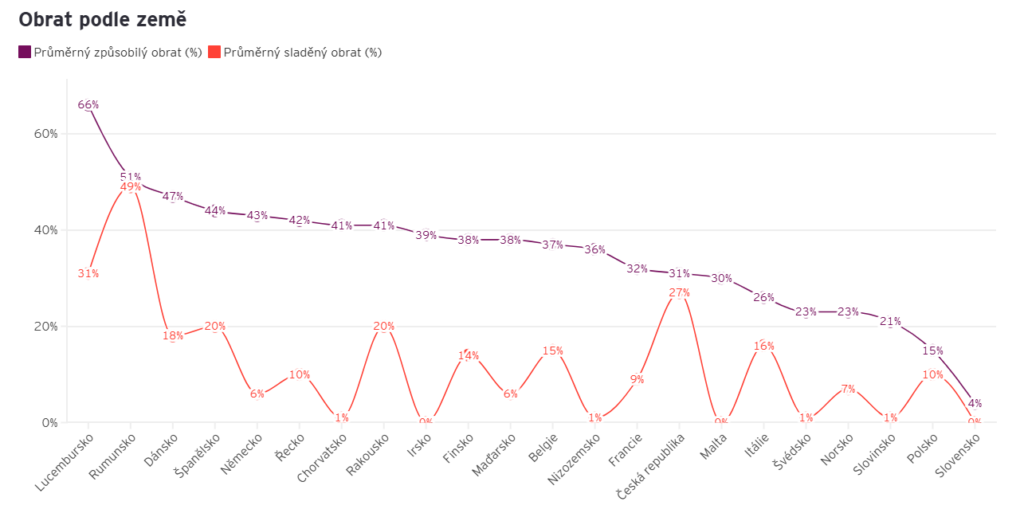

Jak ukazuje výše uvedený graf, průměrný podíl způsobilosti a sladění se může v jednotlivých zemích výrazně lišit. Nejvyšší podíl způsobilého obratu má i nadále Lucembursko (66 %), za nímž následuje Rumunsko s 51 % (čtyři společnosti), které také vede v podílu na sladění s působivými 49 %, čímž výrazně překonává druhé Lucembursko s 31 % (jedna společnost). Naopak nejnižší podíl způsobilého obratu má Slovensko (jedna společnost), což představuje 4 %.

Z 22 zemí, které spadají do oblasti působnosti, vykazují Irsko, Malta a Slovensko obecně 0 % sladění (0,34 % v případě Irska). Chorvatsko, Nizozemsko (17 společností), Slovinsko (5 společností) a Švédsko (21 společností) vykazují minimální podíly na sladění (1 %). Nejvyšší rozdíly byly zaznamenány v Chorvatsku (41 % – 14 společností), Irsku (39 % – 7 společností), Německu (37 % – 31 společností), Nizozemsku a Lucembursku (35 %). U nizozemských společností se rozdíl zvýšil z 9 % na 35 %, což souvisí s oprávněností související s novými environmentálními cíli, které nenařizují zveřejňování sladění; proto se zvýšil způsobilý obrat, zatímco sladěný obrat zůstal stejný.

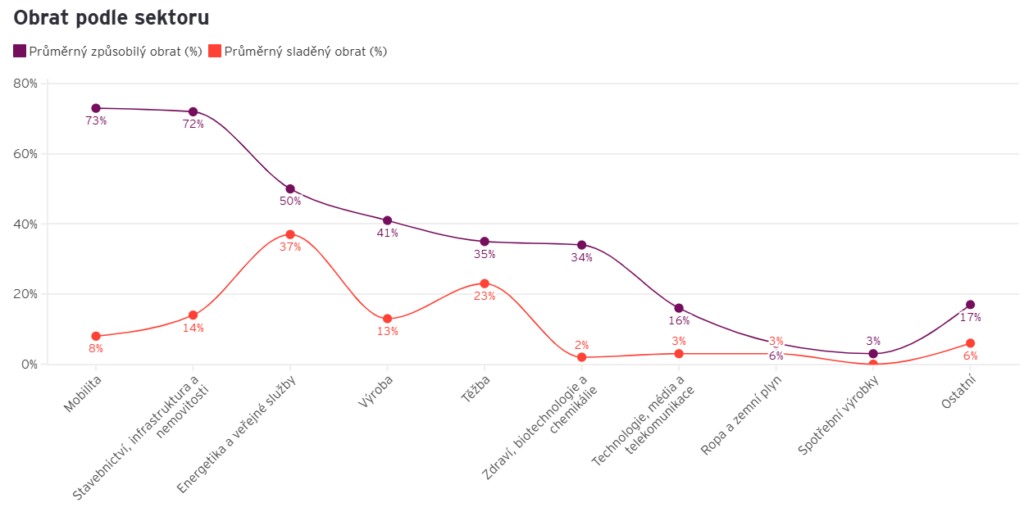

Průměrná způsobilost a sladění se mohou v různých odvětvích také značně lišit. V případě klíčového ukazatele Obrat zůstávají stejně jako ve fiskálním roce 2022 třemi nejzpůsobilejšími odvětvími mobilita (73 %), stavebnictví, infrastruktura a nemovitosti (72 %) a energetika a veřejné služby (50 %), přičemž nejnižší způsobilost vykazuje odvětví spotřebních výrobků (3 %). Odvětvími s nejvyšším podílem sladění jsou energetika a veřejné služby (37 %), těžba (23 %) a stavebnictví, infrastruktura a nemovitosti (14 %).

Největší rozdíl mezi způsobilým a sladěným obratem vykazuje zejména odvětví mobility (65 %), a to z důvodu rozsáhlých obtíží, s nimiž se společnosti v tomto odvětví potýkají při plnění technických kritérií pro kontrolu (TSC). Na základě důkazů shromážděných během analýzy vykazuje značnou mezeru také odvětví stavebnictví, infrastruktury a nemovitostí (58 %). Hlavní příčinou nedostatečného sladění je nesplnění kritérií podstatného příspěvku (SCC) a kritéria nezpůsobení významné škody (DNSH), která se ukázala jako značná překážka.

Kapitálové výdaje

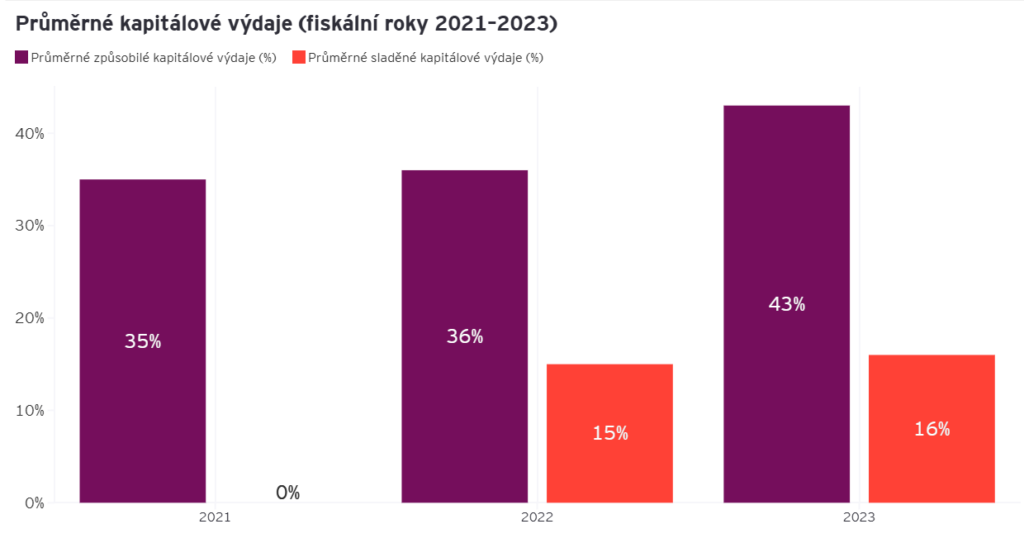

V souladu s vydáním pro rok 2023 představují kapitálové výdaje nejvyšší procento způsobilosti ze tří taxonomických klíčových ukazatelů výkonnosti (43 %) a vykazují pozoruhodný 7% nárůst oproti předchozímu roku. Průměrný podíl taxonomicky sladěných investičních výdajů se rovněž mírně zvýšil a dosáhl 16 % oproti 15 % ve fiskálním roce 2022.

Zatímco pouze malá část společností – 13 společností z 307 (4 % vzorku) – uvedla 0% způsobilost kapitálových výdajů, což je výrazně méně než 12 % ve vydání z roku 2023, podíl společností uvádějících 0% sladění je výrazně vyšší, téměř 36 % (109 společností z 307). Nízký počet společností s 0% způsobilostí kapitálových výdajů je pravděpodobně způsoben zahrnutím kapitálových výdajů souvisejících se způsobilým obratem a investicemi zaměřenými na snížení emisí skleníkových plynů, jako jsou investice spojené s činností 7.2 cíle CCM, Renovace stávajících budov. Vyšší počet společností s 0% sladěním může naznačovat problémy při plnění TSC.

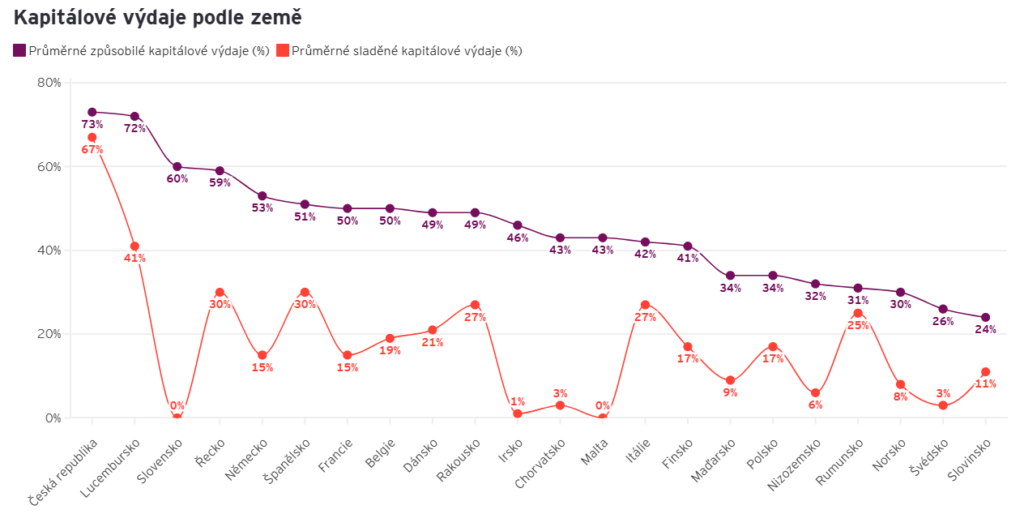

Níže uvedený graf zobrazuje významné rozdíly v průměrné způsobilosti a sladění v jednotlivých zemích. Nejvyšší způsobilost pro kapitálové vykazují Česká republika (73 %; jedna společnost), Lucembursko (72 %) a Slovensko (60 %). Tato odchylka od první trojice v obratu může být způsobena zahrnutím investic zaměřených na snižování emisí skleníkových plynů do klíčového ukazatele výkonnosti Kapitálové výdaje. Naopak Švédsko (26 %; 21 společností) a Slovinsko (24 %; pět společností) vykazují nejnižší procento způsobilých kapitálových výdajů, které je však stále výrazně vyšší než nejnižší procento u obratu a provozních výdajů.

Česká republika vede také v průměrných vyrovnaných investičních výdajích (67 %), následuje Lucembursko (41 %) a Řecko a Španělsko (30 %). Irsko, Malta a Slovensko však vykazují nejnižší podíl sladěných kapitálových výdajů, a to 1 % a 0 %.

Při zkoumání rozdílu mezi průměrnou způsobilostí kapitálových výdajů a sladěním vyniká Slovensko (jedna společnost) s výraznou 60% odchylkou.

V souladu s loňskými zjištěními mají i nadále nejvyšší míru způsobilosti odvětví energetiky a veřejných služeb (75 % způsobilost a 61 % sladění), mobility (72 % způsobilosti) a stavebnictví, infrastruktury a nemovitostí (66 % způsobilosti). Nejnižší podíl způsobilých osob je v odvětví ropy a plynu (23 %), technologií, médií a telekomunikací (25 %) a spotřebního zboží (29 %).

Co se týče sladění, těžba (21 %) a stavebnictví, infrastruktura a nemovitosti (19 %) zaostávají za energetikou a veřejnými službami v žebříčku nejlépe sladěných odvětví. Naopak nejnižší úroveň sladění klíčových ukazatelů výkonnosti v oblasti investic vykazují odvětví technologie, média a komunikace, spotřební zboží (obě 4 %) a zdravotnictví, biotechnologie a chemický průmysl (3 %).

Podobně jako u obratu je největší rozdíl mezi průměrnou způsobilostí a sladěním v odvětví mobility (56 %), následuje stavebnictví, infrastruktura a nemovitosti (47 %). Rozsah rozdílů v jednotlivých odvětvích se pohybuje od 56 % v mobilitě po 7 % v ropném a plynárenském průmyslu.

Provozní výdaje

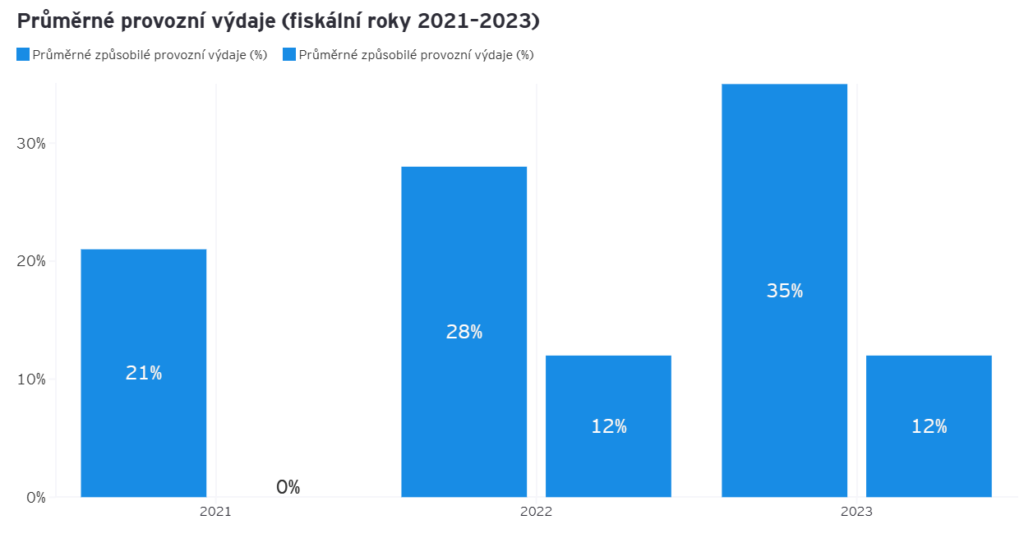

V souladu s trendy pozorovanými v EY EU Taxonomy Barometer 2023 se provozní výdaje nadále odráží od obratu s podobným procentem způsobilosti a sladění. Způsobilost pro provozní výdaje se od loňského roku zvýšila z 28 % na 35 %, zatímco vyrovnání zůstává stabilní na úrovni 12 %. Ze 307 společností, které byly zahrnuty do oblasti působnosti, 64 (21 %) uvedlo 0% způsobilost, zatímco 152 (50 %) uvedlo 0% sladění. Je důležité poznamenat, že nařízení umožňuje společnostem zveřejnit pouze hodnotu jmenovatele provozních výdajů a uvést způsobilost 0 %, pokud jsou provozní výdaje pro jejich obchodní model považovány za „nevýznamné“. Ze 307 společností, které byly zahrnuty do oblasti působnosti, jich 29 (9 %) využilo pro klíčový ukazatel výkonnosti Provozní výdaje možnost takzvané „výjimky z vykazování“.

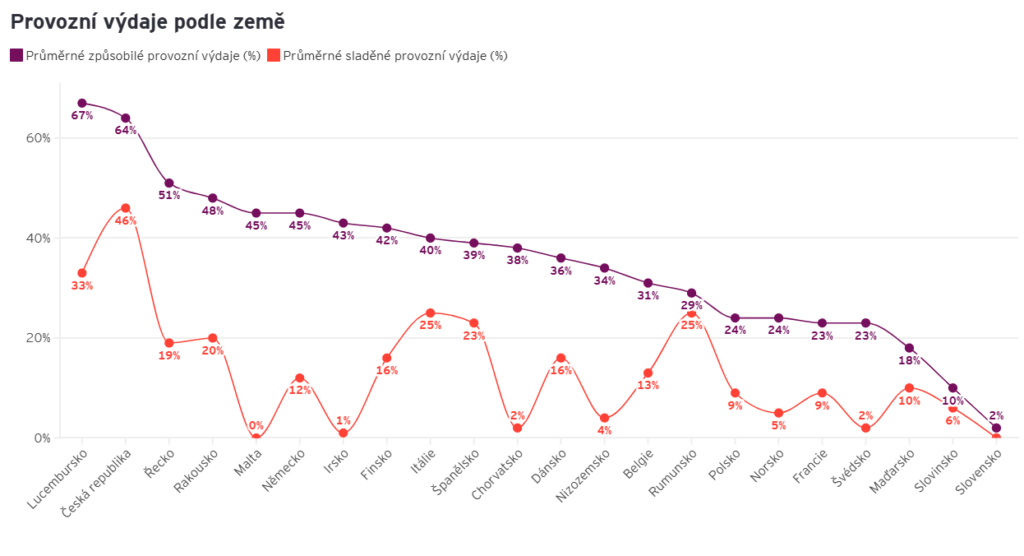

Níže uvedené údaje na úrovni jednotlivých zemí pro rok 2023 ukazují, že stejně jako v případě obratu vede ve způsobilosti provozních výdajů Lucembursko s 67 %. Česká republika vyniká 64 % způsobilých provozních výdajů a vysokou 46% mírou sladění. V souladu s minulým rokem Rakousko (11 společností) vykazuje 48 % způsobilých provozních výdajů (nejvyšší průměrný podíl způsobilých výdajů ve vydání pro rok 2023) a zlepšilo své sladění na 20 %.

Naopak Slovensko zůstává na spodní hranici spektra s pouhými 2 % způsobilých provozních výdajů a 0 % vykázaného sladění. Nižší míru způsobilosti vykazují také Maďarsko (18 %) a Slovinsko (10 %), přičemž Maďarsko hlásí 10% sladění a Slovinsko 6%.

Pokud jde o rozdíl mezi průměrnou způsobilostí a sladěním, největší rozdíly najdeme na Maltě (45 % – sedm společností) a v Irsku (42 % – sedm společností).

Nejvyšší způsobilost provozních výdajů vykazuje odvětví energetiky a veřejných služeb (66 %), následuje odvětví mobility (zahrnující výrobu vozidel a dopravu) (65 %) a stavebnictví, infrastruktura a nemovitosti (57 %). Nejnižší podíl způsobilých provozních výdajů bylo zjištěno v oblasti technologií, médií a telekomunikací (18 %), spotřebních výrobků a ropy a plynu (17 %).

Z hlediska sladění vede energetika a veřejné služby se 49 %, což je mírný nárůst oproti 48 %, a těžba s 28 %, což je o 5 % více než loni. V odvětví spotřebních výrobků došlo k mírnému nárůstu sladěných provozních výdajů na 2 % a v odvětví zdravotnictví, biotechnologií a chemického průmyslu došlo k nepatrnému zlepšení na 3 % sladěných provozních výdajů.

V oblasti mobility je nyní rozdíl mezi průměrnou způsobilostí 65 % a sladěním 15 %. Podobně je tomu i v oblasti stavebnictví, infrastruktury a nemovitostí, kde je rozdíl 46 %, což je výrazný nárůst oproti dříve uváděným 36 %.

Co se chystá v oblasti taxonomického výkaznictví?

Z postupů výkaznictví podle taxonomie 2024 vyplývá, že podniky výrazně zvýšily své úsilí o splnění požadavků na zveřejňování informací, přičemž nové činnosti byly přidány jak prostřednictvím nařízení v přenesené pravomoci pro oblast životního prostředí, tak prostřednictvím změn nařízení v přenesené pravomoci pro oblast klimatu. Proto je nezbytné, aby společnosti pokračovaly ve vývoji robustní infrastruktury pro výkaznictví a zvyšovaly kvalitu informací o udržitelnosti, aby se přizpůsobily standardům finančního výkaznictví.

Na základě zkoumání příkladů zveřejňovaných informací a zkušeností získaných při poskytování pomoci podnikům při přípravě kvalitativních i kvantitativních informací o taxonomii EU byly jako hlavní problémy ve vykazovací praxi identifikovány následující skutečnosti:

- Složitá šablona pro zveřejňování klíčových ukazatelů výkonnosti: Rozsáhlé informace požadované pro každý klíčový ukazatel výkonnosti v kombinaci s novou a složitější šablonou a zavedením dalších tabulek zvýšily obtížnost a interpretační nejistotu při sestavování povinných šablon.

- Potíže se získáváním informací: Přestože byla požadována pouze způsobilost pro další čtyři environmentální cíle, zveřejnění informací do roku 2023 vyžadovalo mnohem větší objem informací, které nebyly přímo k dispozici a které bylo třeba shromáždit. Některé společnosti se při shromažďování dokumentace potýkaly s problémy při poskytování dostatečných důkazů pro analýzu sladění, a v důsledku toho mohly zaujmout konzervativní přístup.

- Přetrvávající nejasnosti v interpretaci: Navzdory často kladeným otázkám, které Evropská komise zveřejnila v konečné verzi, přetrvávaly nejasnosti ohledně výkladu některých aspektů nařízení o taxonomii. Kromě toho chyběly dostatečné pokyny k aktualizacím, jež zavedlo nařízení v přenesené pravomoci pro oblast životního prostředí, a Komise se jimi dosud plně nezabývala.

- Splnění TSC: Zavedení a změny TSC, které byly často přísnější než dříve, přispěly ke složitosti posuzování sladění. Mnohé podniky se ukázaly jako nedostatečně připravené na poskytování požadovaných informací. Některé TSC jsou sice v souladu s místními a evropskými předpisy, ale jejich použití na činnosti prováděné mimo Evropu působí potíže při zjišťování očekáváného sladění.

- Nejistota ohledně minimálních záruk: Přetrvávaly nejasnosti ohledně toho, jak řešit požadavky článku 18 nařízení, což vedlo k výkladovým pochybnostem o tom, co by mělo být považováno za „minimum“ v souvislosti se zárukami.

Překonání těchto obtíží vyžaduje průběžné studium a školení v souvislosti s neustále se vyvíjejícím nařízením. Zveřejňování informací bude muset být stále komplexnější, což si může vyžádat úpravu interních systémů shromažďování informací. Kromě toho mohou být společnosti nuceny k překonání některých nedostatků v přizpůsobení investovat, což jim umožní splnit TSC.

V očekávání dalších požadavků, které vstoupí v platnost v nadcházejících letech, je nezbytné připravit se na to, co nás čeká, i na další události.

Vývoj taxonomického výkaznictví:

Celkově lze říci, že požadavky na zveřejňování informací představují pro společnosti, které vykazují informace související s taxonomií, i nadále značné problémy. Od příštího roku bude provádění hodnocení sladění s dalšími čtyřmi environmentálními cíli vyžadovat větší úsilí a lepší infrastrukturu pro výkaznictví, aby se překlenula propast mezi finančními klíčovými ukazateli výkonnosti a požadavky na udržitelnost. V důsledku toho je nutné další vedení prostřednictvím dalších dokumentů (např. často kladených otázek a sdělení Komise) a dialog mezi institucemi a podniky, aby byl zajištěn soudržný přístup napříč odvětvími.

Souvislost se směrnicí o podávání zpráv podniků o udržitelnosti (CSRD):

Směrnice CSRD, kterou schválila Rada EU a Parlament EU v listopadu 2022, nařizuje, že společnosti, na které se vztahuje, budou muset mít své zprávy o udržitelnosti, včetně taxonomického výkaznictví, ověřeny nezávislým auditorem. Povinné ověření zveřejněných zpráv podle taxonomie bude vyžadovat, aby se společnosti připravily z hlediska dokumentovatelnosti své analýzy způsobilosti a TSC.

Shrnutí

Výsledky analýzy EY reportování Taxonomie EU u nefinančních podniků za rok 2023 – zjištění a výzvy do dalších let.

The third year of EU Taxonomy reporting | EY – Global

Článek byl publikován na stránkách poradenské společnosti EY.