ESRS standardy vyžadují konkrétní strukturu zprávy o udržitelnosti a kladou konkrétní požadavky na kvalitu dat. Data by měla být srozumitelná, relevantní, přesná a ověřitelná. Samotná příprava prvního ESRS reportu tak může trvat až 300 hodin. Informace týkající se udržitelnosti budou navíc muset být od roku 2026 zveřejňovány ve formátu XHTML, aby byly strojově čitelné a tedy provonatelné.

Příprava ESG zprávy může trvat až 300 hodin

Samotné zpracování zprávy může být, zejména v prvním roce, velmi časově náročné. Podle poradenské společnosti Green Position zabere 200 až 300 hodin. Standardy ESRS totiž kladou konkrétní požadavky na to, jak má nefinanční zpráva vypadat. Požadovanou strukturu definuje ESRS 1 v dodatcích D a F a kvalitativní charakteristiky definuje ESRS 1 v dodatku B.

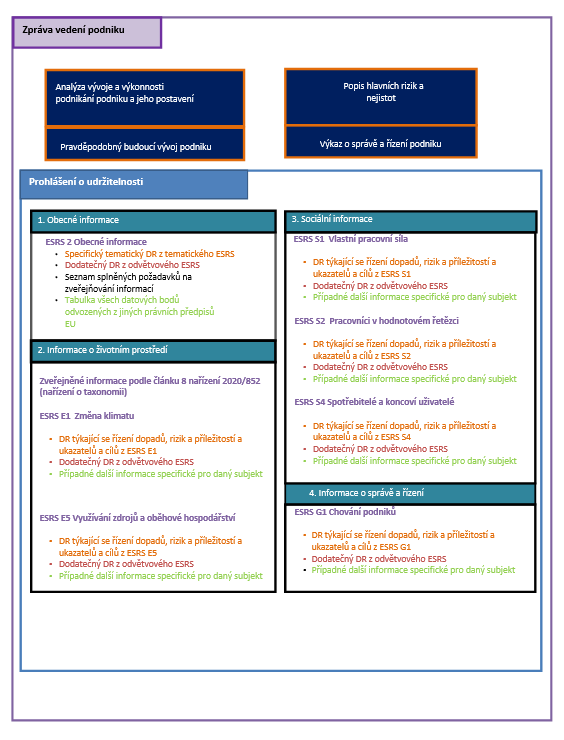

Report o udržitelnosti by měl mít specifickou strukturu obsahující čtyři hlavní části v níže uvedeném pořadí:

- Obecné informace

- Informace o životním prostředí

- Sociální informace

- Informace o správě společnosti

Obrázek: Vzorová struktura zprávy ESRS (viz ESRS 1, příloha F)

Informace z kapitoly „Obecné informace“ by měly být uvedeny v první kapitole reportu, s výjimkou těch, které souvisí s významnými dopady, riziky a příležitostmi každého tématu (SBM-3). Informace týkající se každého významného tématu by měly být uvedeny samostatně v rámci příslušné kapitoly. Každý tzv. datový bod by měl být samostatně identifikovatelný, ve zprávě je navíc vždy třeba odkazovat na konkrétní standardy ESRS.

Informace uvedené v reportu musí být relevantní, srovnatelné a ověřitelné

Co se týče kvalitativních charakteristik definovaných v ESRS 1, Dodatek B informace týkající se udržitelnosti by měly splňovat tyto charakteristiky:

- Relevance: Informace by měly významně ovlivňovat rozhodování uživatelů tím, že mají prediktivní nebo potvrzovací hodnotu. To znamená, že pomáhají uživatelům lépe pochopit minulost, současnost i budoucnost. Prediktivní hodnota dat spočívá v jejich schopnosti odhadovat budoucí vývoj nebo trendy – například údaje o emisích CO₂ za poslední tři roky mohou naznačit, jak se budou emise vyvíjet, pokud firma nezmění svou strategii. Potvrzovací hodnota naopak umožňuje zhodnotit, zda byly splněny dřívější cíle nebo očekávání. Například pokud firma plánovala snížit emise a aktuální data ukazují, že tohoto cíle dosáhla, jde o potvrzovací hodnotu.

- Věrné zobrazení: Zpráva musí přesně a neutrálně zobrazovat všechny potřebné podrobnosti o dopadech, rizicích nebo příležitostech. To znamená, že informace nesmí být zkreslené ve prospěch firmy, například zveličováním úspěchů nebo zamlčováním negativních aspektů – například pokud firma hlásí snížení emisí CO₂, musí ve zprávě také uvést, zda ke snížení došlo díky skutečným opatřením, jako je modernizace technologie, nebo jen vlivem jednorázového poklesu výroby.

- Srovnatelnost: Při sestavování informací je klíčová jejich srovnatelnost a konzistentnost. Pokud například firma ve zprávě uvádí údaje o emisích za několik let a v průběhu let upravovala metodiku měření, měla by to ve zprávě jasně uvést a vysvětlit důvody této změny.

- Ověřitelnost: U dat prezentovaných v reportu bychom si měli dát pozor i na to, aby byla nezávisle ověřitelná. To znamená, že externí auditor by měl být schopen ověřit a potvrdit, zda jsou uvedené informace správné, úplné a pravdivé. Je potřeba poskytnout dostatečnou dokumentaci a důkazy – například pokud firma uvádí, že snížila svou uhlíkovou stopu o určité procento, měla by mít k dispozici data a metodiku, která prokazují, jak k tomuto snížení došlo..

- Srozumitelnost: Zpráva má být pro informovaného čtenáře jasná, stručná a srozumitelná. Firmy by se naopak měly vyhnout zbytečné složitosti nebo nejednoznačnosti.

Od roku 2026 musí být ESG data strojově čitelná

Počítejte také s tím, že informace týkající se udržitelnosti budete muset od roku 2026 zveřejňovat ve strojově čitelném formátu XHTML (dle taxonomie XBRL). Taxonomie XBRL byla navržena tak, aby poskytovala společný jazyk a strukturu pro téměř 1 200 datových bodů ve standardech ESRS. Přiřazuje digitální značky každému datovému bodu. To umožňuje, aby informace byly čitelné jak člověkem, tak strojově, což usnadňuje automatickou extrakci a analýzu velkého množství dat.

Digitální označování prohlášení o udržitelnosti se stane povinným až po schválení taxonomie XBRL Evropskou komisí. Podle aktuálních informací se očekává, že společnosti začnou podávat zprávy ve formátu XBRL od roku 2026.

Zdroje:

- EY (2024) Nejčastější otázky k podávání zpráv o udržitelnosti [online; cit. 2024-08-01]. Dostupné z <https://www.ey.com/content/dam/ey-unified-site/ey-com/cs-cz/insights/sustainability/documents/ey-gl-pov-csrd-faqs-eu-2024.pdf>

- Flagship (2024). ESG Guide Series [online; cit. 2024-11-4]. Dostupné z <https://flagshipimpact.com/news-cz/#!/tfeeds/341259843061/c/ESG%20Guide%20Series>

- Mutuals (2024). Digital tagging for European Sustainability Reporting Standards is here [online; cit. 2024-11-8]. Dostupné z <https://www.mutualus.eu/blog/digital-tagging-for-esrs>